一、核心目标

根据财税规定,结合“实质大于形式”的原则,实现研发费用归集的合规性、合理性、准确性,并通过原创的《研发支出辅助账三口径版》,实现一套辅助账,满足会计、高新技术企业、加计扣除三种口径下的准确核算。

1、合规性:确保计入研发费用的各项支出符合财税规定。即,不该计入的费用,绝对不能计入。

2、合理性:在合规前提下,确保研发费用各科目支出合理地进行分配。即,有据可依、相对合理。

3、准确性:确保研发费用各科目支出的金额在会计、高新和加计扣除口径下适用其规则、核算准确。

二、政策依据

基于截至2026年初现行有效的各项财税规定、科创政策,包括:

1、《财政部关于企业加强研发费用财务管理的若干意见》-财企〔2007〕194号

2、《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理工作指引>的通知》-国科发火〔2016〕195号

3、《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》-税务总局公告2015年第97号。

4、《研发费用归集的会计核算、高新技术企业认定和加计扣除三个口径》-国家税务总局研发费用加计扣除专栏,2018年1月16日

5、《关于进一步落实研发费用加计扣除政策有关问题的公告》-国家税务总局公告2021年第28号。

6、《关于<国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告>的解读》-国税总局网站,2021年9月15日。

7、《研发费用加计扣除政策执行指引(2.0版)》-税务总局所得税司、科技部政策法规与创新体系建设司,2023年7月7日。

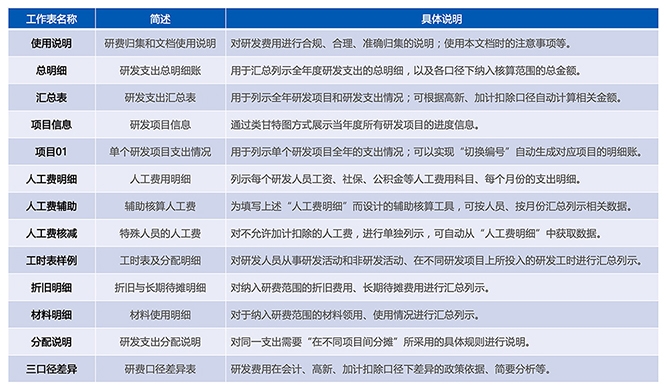

三、交付工具

具体情况,点此查看

业务合作:杨经理 131-2288-1414(微信同)

咨询交流:刘经理 139-1805-1433(微信同)